套花呗变现真的靠谱吗?深度揭秘高风险陷阱与平台真相

套花呗钱的本质,并非简单的资金周转,而是一场基于消费信贷额度边界的风险操作。从专业角度审视,任何将信贷产品(如花呗)的额度进行批量变现的行为,其可靠性在底层逻辑上都是高度存疑和极度不推荐的。信贷产品设计初衷是为了消费和刚性需求的补充,其背后锚定的核心资产和征信模型是完整的消费链路。当这些资金被剥离至与原始消费场景无关的用途时,其信贷结构就发生了严重的偏离。本质上,你购买的不是现金,而是一套带有复杂还款节点和特定风险评级的虚拟消费权。任何声称能将这些虚拟消费权打包成稳定现金流的“平台”,其运作机制必然依赖于信息不对称和超出正常风险评估范围的资金流转,这使得其高风险敞口远远超过了任何合理的收益承诺。

更深入地拆解套现行为的流程,会发现其结构是一个典型的“需求驱动型陷阱”。这些所谓的“平台”或中介,往往是建立在流量红利和资金黑箱交易之上的。它们看似提供了“绕过消费限制”的便利,实则是在利用用户对资金需求的即时性和迫切性进行刺激。操作的逻辑链条是:获取原始信贷额度 $\rightarrow$ 通过某种形式的商品交易或服务代购将其“包装” $\rightarrow$ 绕开正常的资金结算和监管路径,最终达到资金的提现目的。这种模式从金融监管角度看,极易触碰“资金通道异常”的红线。如果平台无法提供一个透明、可追溯的底层消费场景证明,那么其提供的资金就带有极高的非标准化风险属性。

至于用户反复询问的“平台有哪些”,这恰恰是风险最高、监管真空最深的区域。任何声称提供这种服务,并通过口口相传或非官方渠道引流的实体,都无法进行专业的可靠性背书。这些中间环节往往充斥着高额的服务费、不透明的资金垫付和强制性手续费。它们充当的不是金融通道,而是复杂的金融风险聚合点。我们必须认识到,真正的金融机构,无论是银行还是持牌的互联网支付公司,其资金流转都必须遵循KYC(了解你的客户)和AML(反洗钱)的严格协议。任何绕过这些流程的平台,无论其名称如何华丽,其底层运作机制都极可能处于监管灰色地带乃至非法交易的边缘,用户一旦卷入,面临的不仅是资金损失,更是潜在的征信污点。

从个人财富管理的专业视角来看,每一次试图通过杠杆和信息不对称获取“超额收益”的尝试,都是在不断抬高个人金融风险的成本。套花呗钱的行为,剥离的不是额外的现金流,而是你的信用安全垫和未来的财务弹性。专业的金融规划永远强调的是“维持稳健的信用资产”,而不是“最大化的即时周转”。因此,将这类高风险的套现行为视为一种可行的资金出路是极度危险的认知偏差。正确的处理个人资金,应当是回归到提升自身的收入结构和资产配置能力上,用稳定的现金流去匹配信贷需求,而不是用信贷额度去制造新的、无法回溯的资金漏洞。

相关文章

携程“拿去花”:信任危机与透明定价

用户对于携程“拿去花”的疑惑,反映出在线旅游平台信任危机与用户体验优化之间的矛盾。 许多用户反映,在携程预订酒店或机票后,退改签流程中产生的“拿去花”——即平台扣取的退款服务费——的构成和计算方式缺乏...

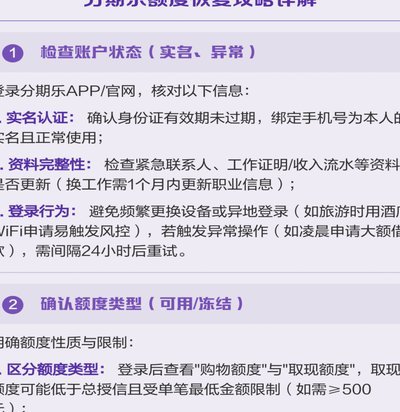

分期乐购物如何提现高效攻略

分期乐购物是现代消费者的一种常见方式,但许多人在享受便利的同时,忽略了如何合理规划和提现这类消费带来的资金流动。要想真正实现"分期乐"购物的收益提现,我们需要深入理解这种消费模式背后的机制,并掌握相应...

从花呗到信用模型:消费数据如何重塑你的信用画像?

花呗作为阿里巴巴生态中的信用支付工具,其使用场景已从单纯的线上消费延伸至线下场景的深度渗透。根据2023年第三方支付平台的数据,花呗用户月均使用频次达到8.7次,其中62%的交易发生在非阿里系商户。这...

花呗客服电话怎么找?官方渠道全指南

花呗平台官方公布的客服电话号码并非单一号码,而是一个多渠道、分级响应的体系。虽然早期花呗用户曾抱怨难以找到有效客服,但支付宝(花呗的母公司)近年来对客服体系的优化和升级,已经显著提升了用户的沟通效率。...

分期乐额度如何被影响?

分期乐的额度并非一成不变的固定值,而是一个动态变化的数字,其调整机制与用户的使用行为、信用记录息息相关。用户在最初申请时,系统会基于提交的资料进行初步评估,例如身份验证、银行流水、消费记录等,以此确定...

携程拿去花如何主动还款

携程“拿去花”服务,实质上是一种先享后付的消费信贷产品,其主动还款路径与传统信用卡或花呗等消费信贷产品存在差异。用户若 “拿去花”主动还款流程的核心在于支付宝APP的“花呗”账单管理。用户首先需要...