海鸥还款背后的秘密

海鸥的还款机制本质上是金融产品设计中风险对冲与用户需求的博弈产物。其核心逻辑在于通过分期结构拆解债务压力,同时利用时间价值原理延长资金周转周期。这种设计既满足了用户对即时资金使用的渴望,又为平台保留了风险缓冲空间。值得注意的是,还款计划的灵活性往往暗含隐性成本,例如提前还款可能触发违约金条款,这种设计本质上是通过博弈论中的纳什均衡维持双方利益平衡。平台在制定还款规则时,会综合考量用户还款能力、资金流动性以及市场利率波动,形成动态调整的还款策略矩阵。

用户在还款过程中面临的抉择往往折射出行为经济学中的心理账户效应。当还款期限与个人财务规划产生冲突时,用户可能倾向于选择短期还款以规避心理负担,这种行为模式会引发还款周期的碎片化。平台通过设置阶梯式还款额度或弹性还款日,实质上是在重构用户的时间偏好曲线。值得注意的是,部分用户会利用还款计划的模糊性进行套利,例如通过多账户分散还款压力,这种行为已形成灰色地带,成为平台风控体系的重要挑战。

技术手段正在重塑还款流程的底层逻辑。基于大数据的还款预测模型能够实时评估用户的还款能力波动,这种动态评估机制使平台能够提前介入潜在违约风险。区块链技术的引入则为还款记录的不可篡改性提供了保障,但同时也带来了隐私保护与数据合规的双重挑战。智能合约的应用使还款流程自动化程度提升,但算法偏见可能引发新的不公平现象,例如对特定群体的还款条件差异化处理。

逾期处理机制是还款体系的应力测试点。平台通常构建多层预警系统,从短信提醒到人工催收,形成递进式的干预网络。值得注意的是,部分平台将逾期记录与信用评分体系深度绑定,这种设计虽能强化还款约束力,却可能加剧用户的债务焦虑。更隐蔽的风险在于,还款数据的跨平台共享可能形成信用画像的茧房效应,限制用户获得金融服务的可能性。这种数据垄断现象正在引发监管层面的重新审视。

还款行为的长期影响正在重塑金融生态。当还款数据成为信用评估的核心指标时,用户的财务行为被纳入持续监控体系。这种机制既推动了个人财务素养的提升,也可能导致过度依赖信用评分的路径依赖。值得注意的是,部分平台通过将还款数据与消费场景深度融合,正在构建新型的信用经济生态,这种模式虽能提升资金使用效率,却可能模糊消费与借贷的界限,引发新的金融伦理争议。

相关文章

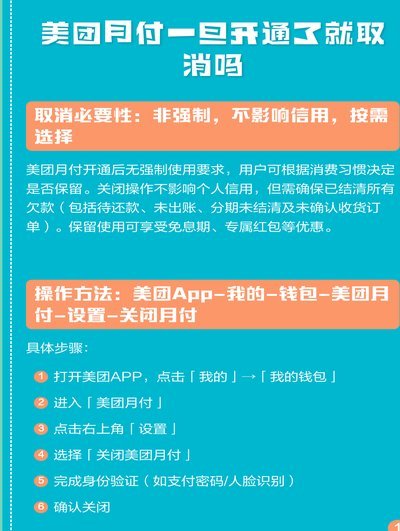

美团月付为何不再支持取现功能了?

近期,不少用户反映美团月付功能似乎无法进行取现操作。这一变化背后的原因是多方面的,既涉及到市场策略的调整,也与金融监管环境的变化密切相关。 首先,从市场需求的角度来看,用户对于灵活、便捷的支付方式...

白条商家资金秒到账

**资金效率的底层逻辑重塑** 传统商业流程中的资金沉淀周期,一直是制约中小微企业扩张的最大痛点。过去,即便销售额在当下爆发,实际到账却需等待T+N个交易日,这种时间差形成的资金缺口,实质上极大地拖...

便荔卡包余额怎么转出来?

近期,一款名为“便荔卡包”的金融产品在市场上引起了广泛关注。它以其便捷的申请流程和灵活的资金使用方式吸引了众多用户。然而,在享受便利的同时,是否可以进行提现成为不少用户的疑问。 首先,需要明确的是,...

携程拿去花怎么用指南

携程旅行网上的“拿去花”服务为用户提供了一种便捷的信用消费方式,尤其对于频繁出差或旅游度假的人士来说极具吸引力。通过这一功能,用户可以预支未来的一部分资金来预订机票、酒店和旅游产品,而无需一次性支付大...

携程信用卡去花功能适用哪些消费场景

携程拿去花,是指携程旅行网推出的信用卡产品“携程信用卡”,其中的“去花”功能允许持卡人在消费后获得一定额度的信用透支。这个信用卡不仅为旅游爱好者提供了便捷的资金支持,还可以用于购买多种商品和服务。...

平衡激励与管理的新模式

月付提现模式,近年来逐渐成为平台和创作者之间的一种普遍合作方式。这种模式允许创作者每月按固定的时间周期获得收益,并提供了一定的资金流动性保障。它吸引了部分寻求稳定收入的创作者,但也引发了一些争议和思考...