桃多多购物额度:信用驱动的电商新体验

### 桃多多购物额度:平台信用经济的底层逻辑

桃多多作为国内领先的电商平台之一,其推出"购物额度"机制并非简单的金融创新,而是对传统电商交易模式的一次结构性重构。这种基于用户信用评估的预支消费系统,在本质上是对消费者支付能力与意愿的信任延伸。

#### 额度的本质:数据编织的信任闭环

表面上看是提供先享后付的便利,实质上是平台通过多维度数据分析构建的信用体系。活跃用户的购物轨迹、历史评价、浏览深度等行为数据被量化为信用评分,形成"消费-积累-释放-再消费"的动态资金池。

#### 额度波动:风险定价的艺术

当用户频繁取消订单或出现物流投诉时,系统会自动调降额度——这并非随意处罚,而是基于机器学习模型对履约风险的精准计算。有趣的是,连节俭型用户的购物金额占比过低也会触发额度下调,平台用这种经济激励方式引导理性消费。

#### 信用分段:二八法则下的市场分层

数据显示,80%的用户集中在100-500元的额度区间,而高等级用户往往能撬动3倍于普通用户的交易量。这个看似普惠的服务背后,存在着明显的长尾效应优化策略:低风险用户提供基础保障,高信用用户则成为平台价值创造的核心引擎。

#### 空间博弈:线上线下额度互嵌

更值得关注的是桃多多正在构建的跨场景支付系统——其商场停车费、外卖储值功能与购物额度实现无缝衔接。这种支付能力的持续释放机制,本质上是在重构消费者的"资金可用空间",将零散现金流转化为购买力。

#### 额度优化:数据驱动的行为矫正

观察发现,平台会定期向低活跃用户推送信用提升方案(如连续签到解锁增量)。这种方法比传统信贷管理更精细——它不是简单惩罚违约行为,而是通过正向激励引导消费习惯的改善。额度机制正在成为新型消费者教育工具。

这种创新支付方式的核心价值在于:它将消费者的分散资金转化为可量化的购买力,并通过数据反馈形成自我调节闭环。当购物额度从单纯的支付手段进化为信用管理系统的组成部分时,电商平台已经站在了零售金融的新高地。

相关文章

携程拿去花额度如何套现被拦截

携程旅行推出的“拿去花”产品本质是基于用户信用评估的预授权额度,其核心逻辑是将消费场景与资金流动性结合。该额度通常与用户在平台的消费行为、信用分、账户活跃度等指标挂钩,本质上属于平台提供的临时性信用工...

花呗不支持提现,借呗与提前还款的实用指南

提起“花呗如何提现金”,很多人可能会联想到信用卡提现,但实际上,支付宝旗下的“花呗”并不支持直接将账户余额提取为现金。这是因为“花呗”本质上是一个消费信贷服务工具,并非银行账户或支付平台的储蓄功能。因...

如何高效利用便利贴?

便利套的设计精髓在于其独特的物理交互机制,而非简单的粘性贴纸。它通过微米级胶水层与纸基材料的精确匹配,实现信息在不干扰环境的前提下快速可及。使用者需在贴附前明确信息的动态属性——是瞬时提醒、短期记录还...

花呗收款真的秒到账吗?

花呗作为阿里巴巴生态内的信用支付工具,其收款到账机制始终围绕"风险控制"与"资金流转"两大核心展开。从技术实现层面观察,花呗的实时清算能力受限于支付宝的风控系统架构。当用户完成支付后,系统会立即触发资...

微信分付钱如何变现?

微信分付作为一种消费信贷产品,为用户提供了更加便捷的购物体验。然而,许多用户对如何将已产生的分付账单套现出来使用感到困惑。事实上,微信分付虽然本质上是一种借款服务,并不具备直接提取现金的功能。但是,通...

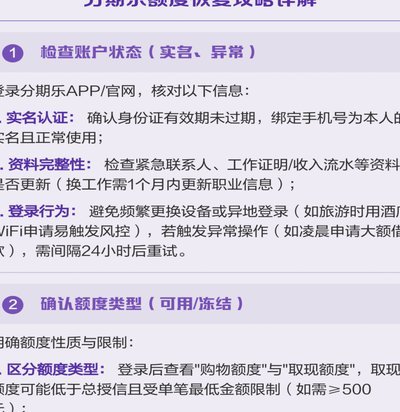

分期乐额度如何被影响?

分期乐的额度并非一成不变的固定值,而是一个动态变化的数字,其调整机制与用户的使用行为、信用记录息息相关。用户在最初申请时,系统会基于提交的资料进行初步评估,例如身份验证、银行流水、消费记录等,以此确定...