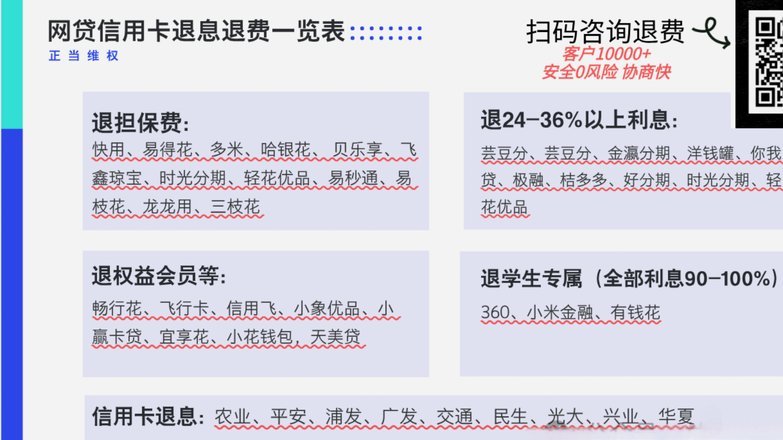

羊小咩平台合规性如何?

判断一个网络平台是否真正正规,绝不能仅凭其表面的用户活跃度和营销宣传来武断结论。这本质上是一场跨越技术、法律和运营维度的综合风险评估。专业的视角要求我们剥离品牌包装的层脂粉,直击平台底层逻辑的结构性缺陷。真正的正规运营,必须具备公开透明且可被第三方独立验证的体系框架。它不依赖于任何单一的好评或口口相传的信任感。一个稳健、可持续发展的项目,其核心资产和资金流向都应该在监管明面上建立起不可推卸的轨迹。我们不能将平台的可靠性寄托于品牌光环,而必须将其拆解为几个硬核指标进行逐一比对,否则任何看似完整的体系,都有可能只是精心设计的公信力陷阱。

深入考察平台是否合规,首要任务是对其在法律监管层面的锚点定位。平台运作的合法性并非取决于它在国内广受认可度的高低,而是能否在全球主要的金融或运营司法管辖区内获得正式注册和牌照支持。一旦项目声称只注重技术迭代而忽略了合规框架的搭建,那么它天然就携带着系统性的法律风险敞口。真正的正规企业,其用户资金的存放、交易流程乃至收益分配机制,都必须符合当地严格的洗钱监测(AML)和客户身份识别(KYC)标准。缺乏这些基础的监管背书,平台在应对突发事件或进行大规模资本流动时,极易陷入“非法滞留”的高风险境地,其运行稳定性和抗风险能力将成为最薄弱的环节。

其次,从技术运营和资金审计的角度切入,透明度是检验平台的金科玉律。我们必须深入探究平台在交易结算、智能合约执行和底层代码架构上的可追溯性。一个高度正规化的系统,必然会定期接受来自知名第三方机构的深度安全审计报告(Audit Reports)。这些报告的核心价值在于它提供了一个非偏见的视角,来确认平台的资金池是否存在“黑箱操作”的可能性。如果平台在关键节点如提现机制、智能合约参数修改等方面缺乏公开可查的记录,或者每次出块的行为都需要依赖平台方的单方面声明才能得到证实,那么其透明度评分就会直线下降。这种信息流动的不确定性,正是不可控的最大风险点。

最终评估一个平台的可靠性,核心并非是在追问“它是否是正规的”,而在于教会用户如何执行一套系统性的自查防御流程。这要求投资者具备跨越情感和盲目认知的理性批判思维。在进行任何实质性投入前,必须完成一次多维度的尽职调查:包括但不限于分析平台的早期开发者背景、其核心技术指标的可扩展性和抗压能力,以及最为关键的——考察社区内是否存在非官方但权威性的专业警示信号。如果一个平台的一切信息来源都过于完美无瑕,没有争议点和可供深究的底层数据漏洞,那么这反而值得我们保持最高级别的审慎戒备。真正的安全垫层,始终建立在用户自身严密的判断模型之上。

相关文章

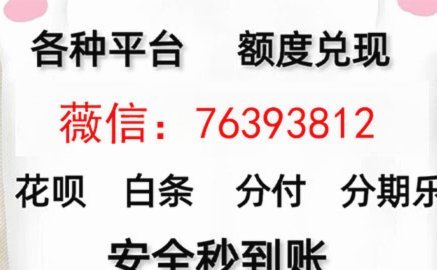

花呗套现:这些行为将被认定

花呗作为一种消费金融工具,其套取行为不仅违反了平台的使用规则,还可能触及法律边界。因此,了解并掌握花呗的套现认定标准对于用户和商家至关重要。从实际操作来看,花呗套现的行为主要集中在以下几个方面:频繁借...

花呗不支持提现,借呗与提前还款的实用指南

提起“花呗如何提现金”,很多人可能会联想到信用卡提现,但实际上,支付宝旗下的“花呗”并不支持直接将账户余额提取为现金。这是因为“花呗”本质上是一个消费信贷服务工具,并非银行账户或支付平台的储蓄功能。因...

得物额度怎么提现?这些方法你要知道

最近,得物App因其独特的购物体验和潮流品牌商品吸引了众多用户的青睐。然而,在使用过程中,一些用户可能会遇到额度取现的需求,这引发了一个问题——“得物额度在哪里取现?”对于这类需求,官方并没有直接提供...

白条借款背后的高利贷陷阱

白条借20000还40000,这并非简单的数字运算,更像是一道关于社会现实的隐蔽难题。借款2万元,最终还款4万元,这背后不仅是利息的侵蚀,更体现了现实生活中一些人面临的困境。他们可能缺乏专业的金融知识...

花呗收款真的秒到账吗?

花呗作为阿里巴巴生态内的信用支付工具,其收款到账机制始终围绕"风险控制"与"资金流转"两大核心展开。从技术实现层面观察,花呗的实时清算能力受限于支付宝的风控系统架构。当用户完成支付后,系统会立即触发资...

分期乐购物如何提现高效攻略

分期乐购物是现代消费者的一种常见方式,但许多人在享受便利的同时,忽略了如何合理规划和提现这类消费带来的资金流动。要想真正实现"分期乐"购物的收益提现,我们需要深入理解这种消费模式背后的机制,并掌握相应...