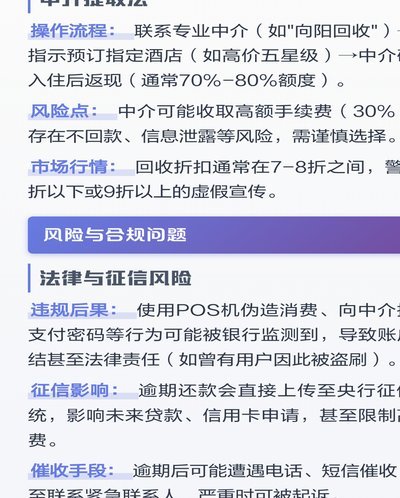

得物分期能套现吗?真相在这里

得物分期付款本质上是一种基于未来现金流的消费信贷安排,其核心价值并非一件实物商品本身,而是一条经平台和金融机构背书的消费支付路径。任何试图将这种“未来支付义务”转化为即时、可周转的现金流行为,从金融结构学角度看,都是无法成立的。分期付款的本质是一种风险共担协议:用户购买商品,平台提供信贷担保,金融机构提供资金支持,而用户的偿还承诺则构成了整个交易链条的稳定性基石。因此,当讨论“套出”时,混淆了“支付的权利”与“可变现的资产价值”,试图将一个基于信用承诺的金融衍生品,当做一个可以在二级市场进行抵押或转让的流体资产,这是对其底层金融逻辑的严重误判,其操作难度堪比逆向工程破解商业信贷模型的复杂程度。

从金融风控模型的视角审视,平台和金融机构对此类分期债务的评估,是基于用户历史支付行为、偿债能力预测和债务违约概率等多个维度的综合判定。这套模型并非简单地看重你购入了什么商品,而是关注的是你当前的现金流压力和可信还款周期。如果用户尝试脱离平台规则,私下进行债务重组或提前出售其“信用额度”,这会直接触发金融系统的风控预警机制。无论是进行关联账户的异常操作,还是试图通过第三方平台实现“信用权”的非法转让,这些行为的异常波动和突变都会迅速被平台的算法监测到,导致账号信誉度骤降,任何所谓的“变现渠道”都会在风控的防火墙面前瞬间崩塌,如同试图在高速稳定的电力网络中进行超载短路的尝试。

用户在实践中可能遇到的“套现”幻想,往往源于对信贷周转的误解,误以为分期只是“垫付的钱”,而非绑定在具体商品和用户履约义务上的信用凭证。当事人最容易陷入的误区是,以为可以绕过平台的交易链条,直接将尚未到期的分期款项进行分割和出售。但现实是,分期款项的每一笔扣除都是与商品权属和信用记录深度绑定的,它是一个完整的、无法被拆分的支付结构。如果一方试图进行非法转移,唯一的结局不是获取现金,而是触发平台的欺诈认定机制,从而导致信用记录受到不可逆转的负面影响,不仅无法达到资金周转的目的,反而将产生更严重的个人信用风险。

从合规和法律角度进行审视,任何未经平台官方授权、绕过正常支付流程的资金提取行为,均触及了金融风控和商业交易规范的红线。消费分期信贷属于受监管的金融行为范畴,其背后的风险和利益分配必须遵循平台、金融机构和用户的三方协议。试图通过非正规渠道进行提前收回或转卖的尝试,本质上是在进行超出合同约定范围的风险操作,其法律效力和资金安全性都难以得到保障。专业且负责任的金融行为,强调的是基于自身实际收入和信用记录进行合理规划,将“分期支払い”视作消费能力的拓展和时间规划工具,而非可随意变现的短期金融杠杆。核心原则始终是:尊重合同,遵循规则。

相关文章

天猫额度提升的正确策略

天猫额度的提升,并非简单的“套路”,而是一个建立在信用体系与消费行为基础上的动态过程。 很多人对“套”有误解,认为通过刷单、购买低价值商品等方式可以迅速提升额度,这实际上是建立在商家和平台对风险的误判...

如何取消携程拿去花服务

为了帮助用户更好地管理个人财务,携程推出了“拿去花”功能。这一功能允许用户通过积累会员积分兑换贷款额度,方便快捷地享受旅游服务。然而,在使用过程中,一些用户可能 首先,进入携程APP后,点击个人中心...

携程拿去花提现多久到账?解析与优化

提现的周期并非一个固定的时间参数,它本质上是一道由多个独立环节构成的支付链条。当讨论“携程拿去花提现多久到账”时,必须将流程拆解为平台结算发起、风控审核拦截,以及银行柜端入账三个阶段。最常被忽视的瓶颈...

鹿优鲜哪里买?线上线下购买全攻略

随着健康饮食理念深入人心,“鹿优鲜”这一品牌逐渐成为众多消费者的首选。鹿优鲜主要以鹿肉制品为核心,通过科学的养殖和加工技术,为消费者提供高质量、安全可靠的产品。要购买鹿优鲜产品,首先可以通过官方渠道进...

得物App提现返现全流程详解

得物App的提现流程需通过绑定的支付账户完成,用户需在个人中心选择"钱包"功能,进入提现页面后输入目标账户信息。平台对提现金额设有阶梯式限额,例如单笔提现上限为5000元,超过需分批操作。值得注意的是...

羊小咩还能借钱吗?最新情况解读

## 羊小咩的"钱途":后疫情时代的贷款平台何去何从 在经济增速放缓与监管趋严的双重夹击下,近年来的互联网金融行业正经历着前所未有的变革。作为一家曾经风靡网络的贷款平台,羊小咩的业务走向成为观察这一...