花呗套现识别标准全解析

花呗套识别的核心标准通常涉及多个维度,包括但不限于用户行为模式、消费频率与金额分布以及交易信息的一致性。首先,从行为分析的角度来看,频繁的短期借款和还款行为是花呗套现的一个重要特征。这类用户的借款行为往往显得非常规律且密集,可能在短时间内连续进行多次小额或大额的借款与还款操作。

其次,在消费频率与金额分布方面,识别花呗套现还需要关注用户日常交易模式是否符合其实际收入水平和消费习惯。例如,如果一个平时生活节俭的人突然出现大量高额消费记录,则可能是异常行为的表现之一。此外,通过分析不同时间段内的交易情况,也可以发现一些规律性问题。

最后,在具体操作中,平台还会利用大数据和机器学习技术对用户的行为进行建模与预测。当系统检测到某些用户的借款模式超出了正常范围时,会触发进一步的审核程序。这类模型能够捕捉到更多细微的异常信号,并据此调整风险评估策略。

综上所述,花呗套现识别不仅依赖于单一的数据点或特征,而是通过综合考量多方面的信息来做出判断。这需要平台具备强大的数据分析能力和实时的风险监控机制,同时也提醒广大用户要合理使用金融服务工具,避免不当行为带来的不良后果。

相关文章

花呗风控评分机制揭秘

花呗的“套认定标准”,本质上并非一套单一的、固定的规则,而是一个基于风险评估和实时监测的动态系统。要理解其运作机制,需要将其视为一个多维度的行为模式识别引擎。核心在于,花呗对用户的“风险画像”并非基于...

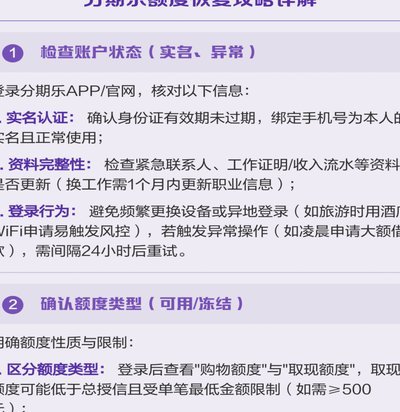

分期乐不能借款了是怎么回事?

当用户发现分期乐无法借款时,首要考虑的是账户状态是否触发了风控机制。系统判定通常基于多维度的实时数据,一旦芝麻分波动或逾期记录更新,额度可能被冻结。这并非单纯的平台调整,而是对借款人信用资质的一次重新...

美团月付套现:陷阱还是救命稻草?

美团月付套现点位现象,自其上线以来,已成为餐饮行业讨论的焦点。最初,美团月付推出时,的确在一定程度上解决了餐饮商家资金周转难题,尤其是在疫情后的复苏阶段,给予了商家喘息的机会。月付模式本身的设计逻辑,...

鹿优选先享卡回收

鹿优选先享卡回收现象折射出消费权益流转的深层逻辑。这类卡片作为预付式消费的载体,其回收行为本质上是价值再分配的市场实践。在实体消费场景逐渐向线上迁移的背景下,卡片持有者通过转让或兑换实现资产变现,形成...

羊小咩1000额度使用优化技巧

羊小咩1000额度的使用逻辑本质上是资金流动性管理的实践。额度并非单纯的授信数字,而是需要通过时间价值转换实现资产效用最大化。例如利用额度进行短期借贷时,需精确计算资金周转周期与利息成本的平衡点。当月...

分期乐额度如何被影响?

分期乐的额度并非一成不变的固定值,而是一个动态变化的数字,其调整机制与用户的使用行为、信用记录息息相关。用户在最初申请时,系统会基于提交的资料进行初步评估,例如身份验证、银行流水、消费记录等,以此确定...