微信分期额度调整是骗局吗?真相揭秘

微信分期额度回收的争议源于用户对额度管理的误解。根据腾讯官方披露的支付业务规则,分期额度属于信用额度的一种,其发放基于用户信用评估模型,本质上是金融机构授信行为。微信支付作为平台方,仅提供交易通道,额度的实际使用与回收需遵循合作金融机构的风控规则。部分用户误将"额度回收"理解为提前终止分期合约,但实际操作中,此类行为可能触发违约金或影响征信记录。值得注意的是,微信支付从未推出过官方额度回收服务,相关宣传多为第三方机构的营销噱头。

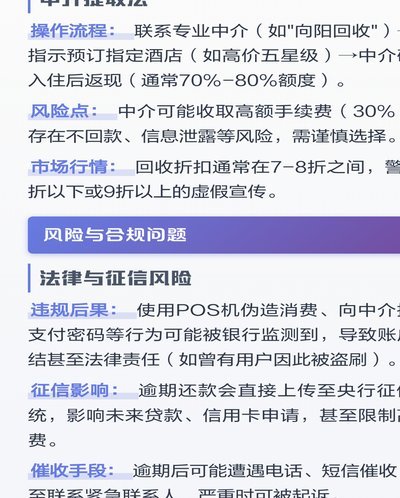

第三方平台声称的额度回收服务往往涉及金融诈骗风险。这些机构通常通过伪造合作协议、篡改系统数据等方式,诱导用户缴纳所谓"解冻费""服务费"。其运作模式通常包含三个环节:首先伪造微信官方授权文件,制造可信度;其次通过技术手段篡改用户账户信息,制造额度异常假象;最后以高额费用为名实施诈骗。2022年公安部通报的金融诈骗案例中,此类骗局已造成超2000万元损失,用户需警惕"额度回收"背后的非法集资陷阱。

用户对额度回收的迫切需求往往源于对信用额度的误解。微信分期额度本质上是金融机构授予的临时授信额度,其使用需符合《银行卡业务管理办法》相关规定。当用户申请分期时,系统会根据还款能力、信用记录等因素动态调整额度,这种调整属于正常风控机制,并非"回收"行为。部分用户误将额度调整理解为额度回收,实则可能因逾期记录、信用评分下降等原因触发系统降额。建议用户通过微信支付的"账单管理"功能,查看额度变动的具体原因。

正规渠道的额度管理需遵循金融监管规范。根据中国人民银行《关于规范信用卡业务的通知》,金融机构需明确告知用户额度调整规则,严禁通过虚假宣传诱导用户进行非必要操作。微信支付合作的金融机构均需遵守《商业银行信用卡业务监督管理办法》,任何额度变动均需通过官方渠道进行公示。用户若发现额度异常,应优先通过微信支付客服、银行官方App等渠道核实,避免轻信第三方机构的所谓"解决方案"。

当前监管层正加强对金融产品的合规审查。2023年银保监会发布的《关于加强信用卡业务管理的通知》明确要求,金融机构不得通过非官方渠道进行额度管理宣传。微信支付作为互联网平台,已建立完善的金融业务风控体系,所有额度相关操作均需通过官方授权接口完成。用户若发现异常额度变动,可通过12378金融消费者投诉热线进行维权,避免陷入非法金融活动陷阱。

相关文章

花呗提前还款指南,省利又好信

如果您正在考虑提前还款花呗,这是一个值得探索的选择。通过合理的财务规划,您不仅能够减少利息支出,还可能改善个人信用记录,这是提前还款带来的双重益处。首先,了解您的账单详情至关重要。登录花呗账户后,您可...

如何取消携程拿去花服务

为了帮助用户更好地管理个人财务,携程推出了“拿去花”功能。这一功能允许用户通过积累会员积分兑换贷款额度,方便快捷地享受旅游服务。然而,在使用过程中,一些用户可能 首先,进入携程APP后,点击个人中心...

花呗提现背后的安全机制

花呗的提现机制,远比大众认知中看到的“点击按钮”那么简单,它实际上是一个涉及账户安全、风险控制和支付系统同步的复杂流程。理解这个流程,关键在于认识到花呗并非直接的资金账户,而是蚂蚁集团构建的一个“信用...

分期乐购物金:提现难,玩法多

分期乐购物金的设计初衷并非用于直接提现,这一点在金融产品规划中具有普遍性。从平台运营逻辑看,购物金本质上是一种消费信贷工具,其核心价值在于促进即时消费并承担平台与商家的营销成本。若允许自由提现,将引发...

分付取现怎么用

近年来,随着移动支付和互联网金融的迅速发展,“分付”作为一种新型支付方式逐渐走入大众视野。它允许用户在购物时选择“分付”支付模式,并将账单分成多期分期偿还,从而减轻了用户的即时支付压力。不过,“分付取...

携程拿去花提现多久到账?解析与优化

提现的周期并非一个固定的时间参数,它本质上是一道由多个独立环节构成的支付链条。当讨论“携程拿去花提现多久到账”时,必须将流程拆解为平台结算发起、风控审核拦截,以及银行柜端入账三个阶段。最常被忽视的瓶颈...