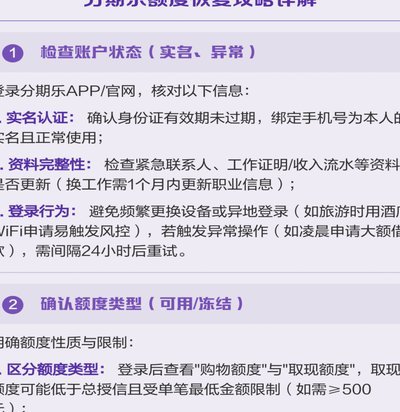

分期乐额度归零如何恢复

分期乐额度归零往往源于系统对用户信用风险的重新评估。平台会基于用户近3个月的消费行为、还款记录及账户活跃度进行动态校准。例如连续两个月未使用额度或出现逾期记录,系统可能判定用户存在还款能力波动风险。此时需重点优化信用画像,通过绑定其他金融机构账户提升征信完整性,同时确保分期乐账户的月度活跃度不低于3次。值得注意的是,平台算法对用户负债率敏感,建议同步减少其他信贷产品的使用频率,避免形成多头借贷的负面信号。

提升额度的核心在于构建稳定的资金流水。建议用户将日常消费场景与分期乐深度绑定,例如将信用卡还款、线上购物等高频支出纳入分期乐支付渠道。但需注意消费金额的合理性,避免单笔分期金额超过月收入的30%。平台对用户还款能力的评估不仅看账面数据,更关注实际支付能力,因此建议用户在申请提额前3个月保持稳定收入,同时确保信用卡账单分期比例不超过50%。这种财务结构的优化能有效增强平台对用户偿债能力的信任度。

分期乐的额度调整机制存在明显的周期性规律。通常在用户完成3次

额度提升的长期策略需要建立在信用资产的持续积累上。用户可尝试将分期乐账户与支付宝、微信支付等场景深度融合,通过线下消费场景的数字化沉淀增强信用数据维度。但需警惕过度依赖单一平台的风险,建议保持3-5个不同金融场景的消费记录,形成多元化的信用画像。同时,定期检查账户的征信报告,及时修复可能存在的信用瑕疵,如未结清的贷款记录或异常查询记录。这种主动的信用管理能显著提升平台对用户信用风险的评估等级。

平台对用户额度的调整存在明显的阈值机制,当用户连续6个月保持良好信用表现后,系统会启动额度重评流程。此时需特别注意消费频次的稳定性,建议将每月消费次数控制在5-8次区间,既避免过度使用导致风险预警,又能维持账户活跃度。同时,用户可适度参与平台的信用活动,如按时完成账单分期、参与信用积分任务等,这些行为会直接反映在信用评分模型中。值得注意的是,平台对用户负债率的容忍度存在动态调整,建议在提额前评估自身负债结构,确保整体负债率不超过40%的安全阈值。

相关文章

白条取现:轻松便利还是债务陷阱?

近年来,随着互联网金融的快速发展,各类信用服务产品层出不穷,“白条”作为一种典型的消费信贷工具,在方便人们日常生活的同时也带来了诸多潜在风险。其中,最让人担忧的是“取现功能”的使用,它允许用户将信用额...

得物额度怎么提现?这些方法你要知道

最近,得物App因其独特的购物体验和潮流品牌商品吸引了众多用户的青睐。然而,在使用过程中,一些用户可能会遇到额度取现的需求,这引发了一个问题——“得物额度在哪里取现?”对于这类需求,官方并没有直接提供...

分期乐:年轻人的消费金融平台

分期乐,这个名字或许对不少年轻人来说已经不陌生。它是中国领先的金融科技公司乐信旗下的消费金融服务平台之一,专门为年轻消费者提供便捷的分期付款服务。不同于传统的银行贷款或信用卡模式,分期乐更注重用户体验...

携程信用花如何合法提升额度

携程信用花的运作逻辑本质是基于用户信用数据的动态授信机制,其额度分配与用户在平台的消费行为、支付记录、身份验证等多维度数据相关联。平台通过大数据模型评估用户信用等级,决定是否开放信用支付权限及授信额度...

分期乐额度如何被影响?

分期乐的额度并非一成不变的固定值,而是一个动态变化的数字,其调整机制与用户的使用行为、信用记录息息相关。用户在最初申请时,系统会基于提交的资料进行初步评估,例如身份验证、银行流水、消费记录等,以此确定...

分期乐如何关闭账户

**如何在分期乐上关闭分期服务** 随着消费者对金融服务需求的变化,越来越多的人开始关注如何管理自己的分期账户。对于使用过分期乐的用户而言,了解如何关闭分期服务是一个实际且必要的课题。本文将深入探讨...