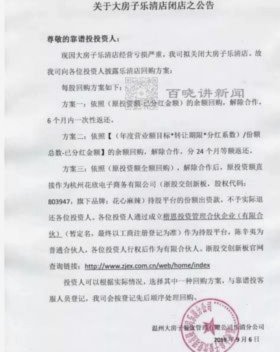

得物如何提高交易额度?从机制到实战全攻略

得物平台的额度体系本质上是用户行为数据的量化呈现,其核心逻辑围绕信用分、交易频次与活跃度展开。信用分的积累依赖于合规交易记录与评价体系,高频次的正品交易与积极评价能显著提升基础分值。值得注意的是,平台对异常交易的监测机制日益精密,用户需避免短时间内的密集操作或价格波动,这类行为可能触发风控系统。同时,交易品类的多样性也影响额度上限,过度集中于单一品类可能导致系统判定为风险账户,建议合理分配交易方向以维持系统平衡。

交易行为的优化需从供需匹配角度切入,高活跃度商品的成交率直接影响信用评分权重。用户可通过分析平台热销榜单与库存周转数据,选择具备稳定成交潜力的商品进行交易。价格区间的设定同样关键,过低报价可能被判定为刷单行为,而过高则可能导致成交率下降。建议采用动态定价策略,在保证利润空间的同时保持市场竞争力。此外,交易时段的选择也隐含策略价值,晚间高峰时段的成交记录往往能获得更高的权重评分。

平台活动的参与度是突破额度瓶颈的重要杠杆,限时促销、任务挑战等专项活动通常伴随额外信用积分奖励。用户需关注官方公告中的活动规则,通过完成指定任务获取临时信用加成。值得注意的是,部分活动存在隐性门槛,如连续登录天数、历史交易频次等,提前做好账户维护能显著提升参与成功率。同时,活动期间的交易行为需保持自然节奏,避免因集中操作导致的系统误判。

长期额度的提升依赖于用户画像的持续优化,平台通过机器学习模型持续分析用户行为轨迹,形成动态评级体系。保持稳定的交易频率与合理的资金周转率,有助于维持账户的健康状态。同时,多样化交易品类能有效降低系统风险评估值,建议在核心品类基础上拓展周边产品线。规避违规操作是基础前提,任何异常交易记录都可能引发额度下调,需严格遵守平台规则。最终,额度体系的突破需要系统化的策略规划与持续的行为优化,形成良性循环的账户成长路径。

相关文章

美团月付套现:陷阱还是救命稻草?

美团月付套现点位现象,自其上线以来,已成为餐饮行业讨论的焦点。最初,美团月付推出时,的确在一定程度上解决了餐饮商家资金周转难题,尤其是在疫情后的复苏阶段,给予了商家喘息的机会。月付模式本身的设计逻辑,...

羊小咩1000额度使用优化技巧

羊小咩1000额度的使用逻辑本质上是资金流动性管理的实践。额度并非单纯的授信数字,而是需要通过时间价值转换实现资产效用最大化。例如利用额度进行短期借贷时,需精确计算资金周转周期与利息成本的平衡点。当月...

携程优惠券拆分,平台能查到吗

携程的优惠券体系在用户端呈现为可拆分使用的"花套"形式,这种设计本质上是平台对流量价值的再分配策略。当用户通过技术手段将单张优惠券拆解为多个独立使用单元时,系统会记录每个子券的使用路径与时间戳。携程的...

携程拿去花如何主动还款

携程“拿去花”服务,实质上是一种先享后付的消费信贷产品,其主动还款路径与传统信用卡或花呗等消费信贷产品存在差异。用户若 “拿去花”主动还款流程的核心在于支付宝APP的“花呗”账单管理。用户首先需要...

分期乐如何关闭账户

**如何在分期乐上关闭分期服务** 随着消费者对金融服务需求的变化,越来越多的人开始关注如何管理自己的分期账户。对于使用过分期乐的用户而言,了解如何关闭分期服务是一个实际且必要的课题。本文将深入探讨...

数码秒回收 羊小咩便荔卡速享便捷

随着科技的飞速发展,数码产品更新换代的速度越来越快。用户手中的老旧手机、电脑和平板电脑不仅占据了空间,还可能成为环境负担。在这个背景下,“羊小咩便荔卡数码秒回收”服务应运而生,它以快速便捷的方式为消费...