花呗分期套现陷阱:高热度背后的风险和真相

花呗分期套现平台,当下热度极高,但其背后的逻辑与风险同样值得深思。简单而言,此类平台利用花呗的“免息”或“低息”分期功能,将商品价值分割成小额分期,允许用户通过先购买商品,再在分期还款期间进行套现行为。这种模式看似便捷,实质上依赖于用户对资金周转的迫切需求以及平台对风险控制的薄弱。从财务角度来看,它本质上是一种短期资金的“漂移”,而非真正的投资或经营。平台本身通常不具备任何实质的担保或收益机制,其价值在于将用户的短期资金需求与商品的销售连接起来,形成一个流动性的生态系统。值得注意的是,这种生态系统的成功与否,依赖于用户对平台信誉的信任,以及平台对风险控制的有效性——而这两者往往是相悖的。

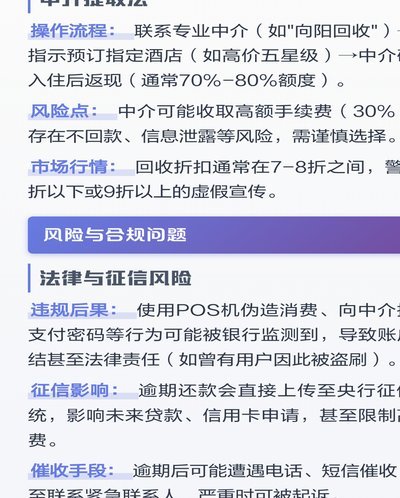

这些平台的运作模式往往伴随着高额的手续费、利息,以及对用户信用信息的深度挖掘。用户需要提供银行卡信息、身份证明等敏感数据,平台则利用这些数据进行风险评估,同时也能够有效追踪用户的资金流动。这种“数据驱动”的模式,虽然可以降低平台自身的违规风险,却也极大地侵犯了用户的个人隐私。更重要的是,花呗分期本身的设计目标并非“套现”,而是为了刺激消费,鼓励用户增加消费金额。因此,当用户试图通过套现来快速获取资金时,花呗分期却成为了一个潜在的“漏洞”,也使得平台运营者在合规和盈利之间面临着巨大的挑战。 实际上,此类平台的兴起反映了社会经济环境下,部分人群对资金周转压力和快速致富的渴望,也预示着金融监管体系需要进一步完善,以应对这种新型的金融风险。

从风险控制的角度分析,花呗分期套现平台的风险主要体现在以下几个方面。首先,用户自身面临着极高的违约风险。由于分期还款的压力,用户一旦资金周转困难,很可能无法按时还款,导致信用受损,甚至被平台列入黑名单。其次,平台自身也面临着巨大的法律风险。花呗分期本身属于金融产品,平台运营过程中如果存在虚假宣传、欺诈等行为,将面临监管部门的严厉打击。更重要的是,这种模式的普遍性使得整个金融生态系统面临着潜在的风险传染。如果大量用户滥用花呗分期套现平台,将会对正常的金融秩序造成冲击,甚至可能引发金融风险。

因此,对于花呗分期套现平台,用户需要保持高度警惕。在考虑使用此类平台之前,务必仔细评估自身的资金状况和还款能力,并充分了解平台的相关风险。切勿盲目相信平台的宣传,更不要将它视为快速致富的途径。 同时,监管部门也需要加强对这类平台的监管力度,建立完善的风险防范机制,并对违规行为进行严厉打击。 建立健全的信用评估体系,加强对用户资金流动的监控,并提高对平台运营者的监管力度,才能有效遏制这种潜在的金融风险,维护金融市场的健康发展。 最终,提升个人理财意识,避免过度依赖短期资金周转,才是应对经济压力,实现可持续发展的根本之道。

相关文章

花呗提现背后的安全机制

花呗的提现机制,远比大众认知中看到的“点击按钮”那么简单,它实际上是一个涉及账户安全、风险控制和支付系统同步的复杂流程。理解这个流程,关键在于认识到花呗并非直接的资金账户,而是蚂蚁集团构建的一个“信用...

如何将创意转化为商业价值

在这个信息爆炸的时代,内容营销已成为企业提高品牌知名度和吸引用户注意力的重要手段。而“怎么把拿去花套出来”这一话题,在数字营销领域中尤其具有独特性和挑战性。这里的“拿去花”,可以理解为将创意或想法转化...

携程拿去花提现多久到账?解析与优化

提现的周期并非一个固定的时间参数,它本质上是一道由多个独立环节构成的支付链条。当讨论“携程拿去花提现多久到账”时,必须将流程拆解为平台结算发起、风控审核拦截,以及银行柜端入账三个阶段。最常被忽视的瓶颈...

便荔卡包余额怎么转出来?

近期,一款名为“便荔卡包”的金融产品在市场上引起了广泛关注。它以其便捷的申请流程和灵活的资金使用方式吸引了众多用户。然而,在享受便利的同时,是否可以进行提现成为不少用户的疑问。 首先,需要明确的是,...

羊小咩享花卡消费额度如何转化成现金

羊小咩享花卡,凭借其独特的消费模式,成为许多人灵活资金管理的利器。然而,不少用户会疑问:消费额度如何将这笔资金转化为实际可用资金?简单粗暴的直接转账往往存在额度限制、手续费、甚至可能触发银行反欺诈机制...

得物App提现返现全流程详解

得物App的提现流程需通过绑定的支付账户完成,用户需在个人中心选择"钱包"功能,进入提现页面后输入目标账户信息。平台对提现金额设有阶梯式限额,例如单笔提现上限为5000元,超过需分批操作。值得注意的是...