花呗还款攻略:轻松管理账单避免逾期

花呗作为阿里巴巴生态内的消费信贷工具,其还款机制与传统信用卡存在本质差异。用户通过支付宝平台完成消费后,系统会根据交易记录生成账单,还款周期通常为账单日后的15-25天。值得注意的是,花呗的还款并非强制性操作,但逾期未还将产生利息及信用污点。平台通过算法对用户的消费行为进行实时监控,当检测到还款能力不足时,会主动推送还款提醒或调整额度。这种动态管理机制既保障了资金安全,也促使用户形成稳定的还款习惯。

在具体操作层面,花呗还款可通过支付宝APP的「账单」功能完成,支持全额还款或部分还款。部分用户选择通过支付宝网页端或绑定的银行卡进行还款,但需注意不同渠道的到账时效差异。值得注意的是,第三方支付平台如微信支付、京东支付等并不支持直接还款,用户需通过支付宝主账户操作。对于多账户管理的用户,建议统一在支付宝APP内设置自动还款,避免因操作疏漏导致逾期。

还款策略应结合个人财务规划制定。建议优先偿还高利率账单,同时利用花呗的分期功能将大额消费拆分为月供。但需警惕分期产生的手续费,其实际利率可能高于市场平均水平。对于信用记录敏感的用户,可设置还款提醒功能,或通过支付宝的「信用管理」模块查看信用评分变化。值得注意的是,连续按时还款将提升信用额度,而逾期记录可能影响未来借贷资格。

逾期风险防控需贯穿还款全流程。用户应避免在还款日前进行大额消费,以免挤占还款资金。若遇特殊情况无法按时还款,应提前通过客服申请延期,而非被动逾期。此外,部分用户误将花呗与信用卡混淆,认为存在免息期,实际上花呗的还款周期固定,逾期后利息将按日计算。建议定期查看账单明细,确认每笔交易的还款日期,避免因账单合并导致的还款遗漏。

还款行为直接影响个人信用画像。支付宝系统会将还款记录同步至芝麻信用,形成完整的信用档案。连续按时还款可提升信用评分,而逾期记录将被标注在信用报告中。值得注意的是,花呗的信用评估不仅看还款记录,还包括消费频次、额度使用率等维度。用户可通过优化消费结构,如增加高额度消费比例,来提升信用评分。但需避免过度依赖信用额度,保持负债率在合理区间,方能实现信用管理的良性循环。

相关文章

得物:二手奢侈品电商平台的崛起之路

得物,这个以“二手奢侈品”为定位的电商平台,其发展轨迹与其所处的时代背景密不可分。它应运而生于中国消费升级浪潮之中,迎合了人们对高品质商品的需求和对于环保、可持续发展的理念认同。得物的崛起并非偶然,而...

从花呗到信用模型:消费数据如何重塑你的信用画像?

花呗作为阿里巴巴生态中的信用支付工具,其使用场景已从单纯的线上消费延伸至线下场景的深度渗透。根据2023年第三方支付平台的数据,花呗用户月均使用频次达到8.7次,其中62%的交易发生在非阿里系商户。这...

携程信用花如何合法提升额度

携程信用花的运作逻辑本质是基于用户信用数据的动态授信机制,其额度分配与用户在平台的消费行为、支付记录、身份验证等多维度数据相关联。平台通过大数据模型评估用户信用等级,决定是否开放信用支付权限及授信额度...

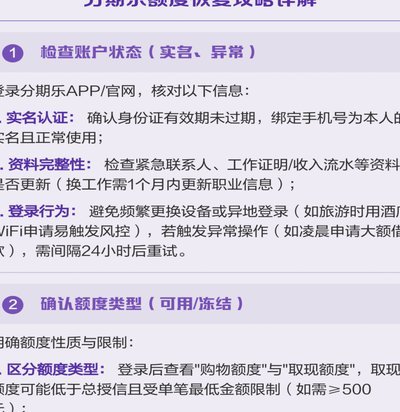

分期乐额度如何被影响?

分期乐的额度并非一成不变的固定值,而是一个动态变化的数字,其调整机制与用户的使用行为、信用记录息息相关。用户在最初申请时,系统会基于提交的资料进行初步评估,例如身份验证、银行流水、消费记录等,以此确定...

分期乐额度如何提现

分期乐的额度提现,并非简单的按钮点击操作,而是涉及账户管理、还款策略以及平台规则的综合考量。要理解其机制,首先需要明确“额度”并非实际的现金余额,而是分期乐平台根据你的信用评估、还款记录以及消费习惯预...